다주택의 길은 험난하다 ^^;

다주택을 유지하기 위해 근로소득으로 취득세 & 보유세에 처바르고 있는 요즘이다... ^^; 개같이 벌어 나라에 애국을~

정부 정책으로 인해... 원래 계획이었던 3주택 보유를 포기하고, 똘똘한 한 채(& in 서울)로 갔었는데...

정부 정책으로 인해... 전세가격이 급등하여, 추가 현금흐름이 발생했고, 이는... 취득세 8%의 벽을 넘어가면서까지 초기 재건축 아파트를 투자할 수 있었던 원동력이 되었다.

그리고, 실거주 비용을 취소화하기 위해 취득한 주택 모두 임대(전세)를 주고, 실거주는 장기일반 민간임대주택(소형 아파트)에 살고 있다. 그래! 흔히들 얘기하는 '갭투자+몸테크'의 콜라보 투자다.

대한민국에는 '갭투자'라는 무이자 대출시스템이 있다! 실거주를 위해 무리한 대출을 받아 수억하는 큰돈을 엉덩이에 깔고 있지만 않다면... 금리 인상은 큰 리스크가 될 수 없다. (단, 물건 보는 눈이 없어 역전세에 취약한 자산만 아니라면 말이다! ^^;)

영끌로 불안한가?

요즘과 같은 금리 인상 사이클에 들어서니 많은 생각이 든다....

인터넷 뉴스는 클릭을 유도하기 위해 '영끌 빚투족 잠 못 이룬다' 같은 자극적인 제목으로 어그로를 끈다. 지금이 금리 상승기라지만 신용등급이 어느 정도 개판이어야... 년 8% 대출을 쓰는 건지? 대출금리 8% 대출 쓰면서 영끌한 바보가 있을까?

만약, 내가 실거주를 위해 무리하게 대출을 받았다면... 요즘 뉴스 제목들처럼 잠 못 이루며 불안했을까?

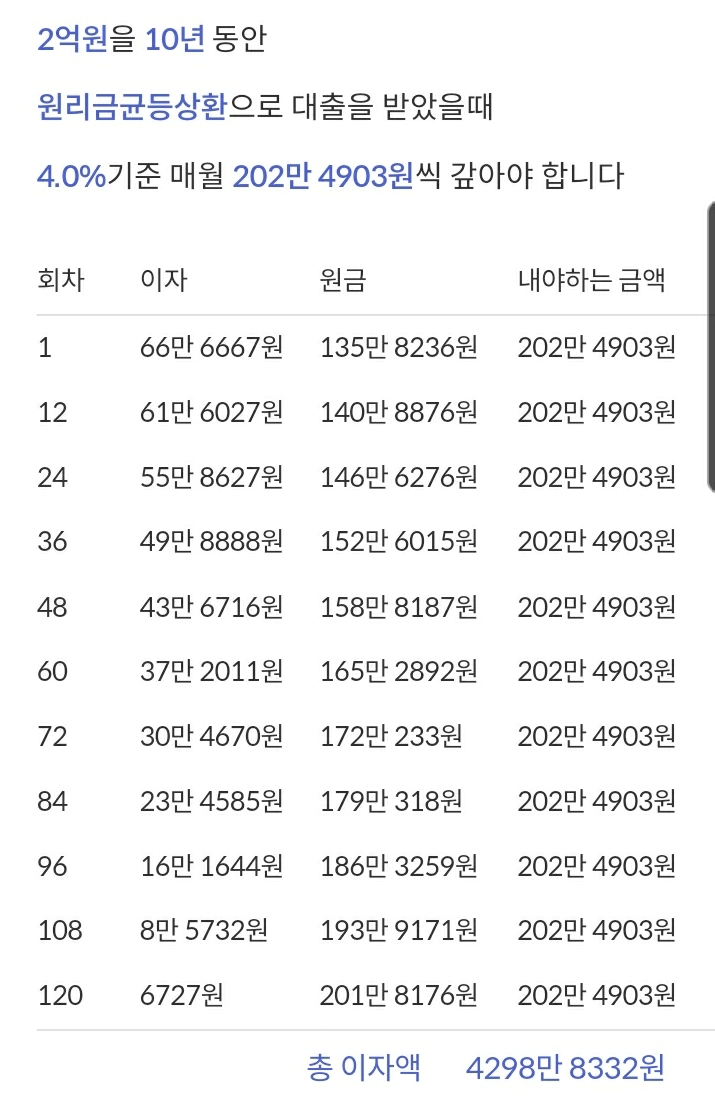

그래서, 대출이자를 계산해 봤다

연금리 4% 수준으로 대출을 받았다면, 대출이자만 매월 60만 원에 원리금을 포함하면 대략 월 200만 원쯤 상환하게 된다.

이자+원리금 상환금액이 월 소득에 50% 이하라면... 영끌도 아니고, 그다지 빠듯한 생활은 않을 것이다 ^^

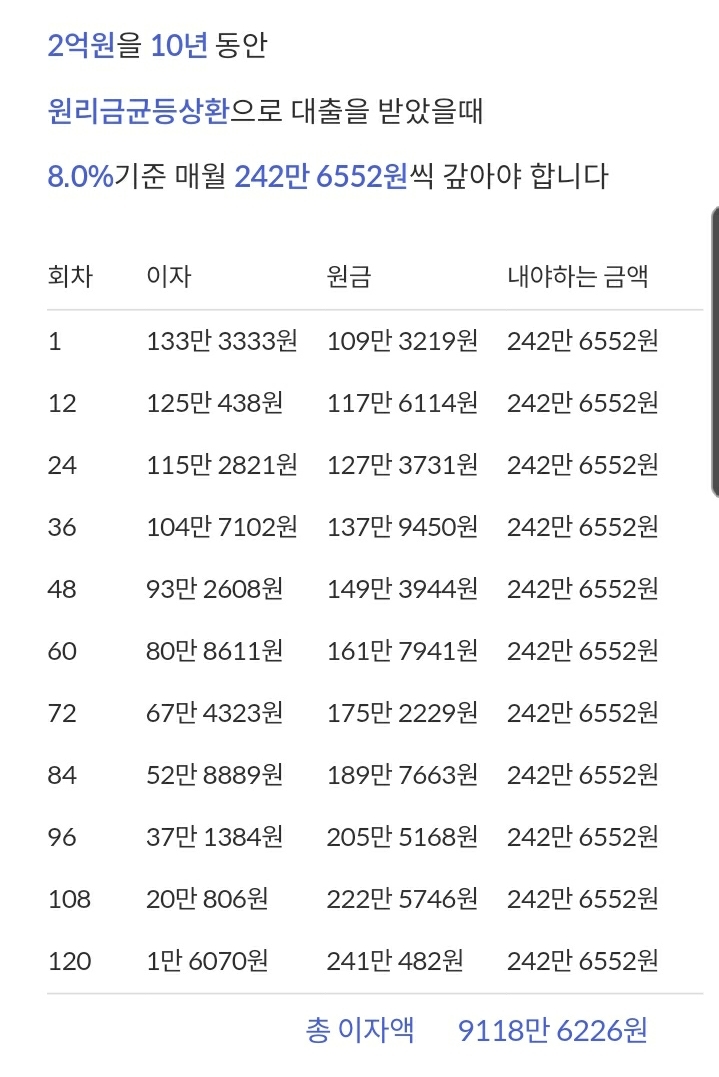

게다가, 대출이자가 최근 뉴스 기사들처럼 8%까지 상승한다면, 월 상환 금액이 얼마나 오를까?

대출금리 4% 때 내던 상환금액에서, 고작 40만 원 상승한다... 이 정도 금액이 불안한가? 소득만 받쳐준다면 전혀 무리한 수준이 아니다!

6.21정책 반영 보유세 계산

계산 조건 : 조정대상지역 2주택(모두 공동명의)

돈으로 발라서 해결할 수 있는 문제가 가장 쉽다고 했던가 ^^; 보유세 부담이 아직 끝난 건 아니지만... 최근 발표된 6.21 정책을 미뤄보아... 앞으로 시장 친화적인 정책이 이어질 것으로 기대하게 만든다.

그래서, 올해 2022년 보유세(재산세+보유세)를 계산해 보았다.

2022 보유세(재산세+종부세) 6.21 정책 반영전

위 보유세 계산 결과는 6.21 정책 반영전 기준으로 공정시장가액비율이 100% 적용됐을 때의 보유세 계산 결과이다

6.21 이전 기준이었다면...

2022년 재산세+종부세 합쳐 740만 원이었다.

6.21 정책으로 다주택자의 종부세 계산시 공정시장가액비율를 60%로 완화된 조건으로 다시 계산해 봤다.

2022 보유세(재산세+종부세) 계산 - 6.21 정책(공정시장가액비율 60%) 반영 기준

6.21 정책이 반영될 경우...

2022년 재산세+종부세 합쳐 600만 원이다. (기존 조건 대비 140만 원이나 절감되었다)

지난 5년 동안 보지 않았던가?

선한 의지가 어떤 결과를 낳았는지를...

보유세 상승이 집주인에게만 부담을 안길 거라는 순진한 생각은 제발하지 말자!

우리가 빵을 먹을 수 있는 건 빵집 주인의 이기심 덕분이다

다주택자를 적폐가 아닌, 임대차 시장에 주택을 공급하는 선한 역할도 있음을 인정하는 세상이 오길 바라본다.

'월천 PLAN > 자본주의 멘탈' 카테고리의 다른 글

| 나의 알바 일지 2 ··· 세상에 공짜는 없다! (0) | 2023.01.17 |

|---|---|

| 세상은 공정하지않다 (0) | 2022.09.04 |

| 부자될 사람인지 1분만에 알아보는 법 ··· 소득 vs 재산 (0) | 2022.06.23 |

| 이상하게 돈이 안모인다! ··· 라는 분들께 (0) | 2022.06.22 |

| 부자처럼 보이기 위해, 실제 부자 되는 길에서 점점 멀어지더라... (0) | 2022.06.21 |

댓글